下圖是還原個股五年報酬率和大盤的比較,可以看到營邦過去大多時候都是輸給大盤的,但近半年卻明顯拉起,大大贏過大盤。它的營運有什麼變化?後續仍有動能嗎?

營邦調整營運

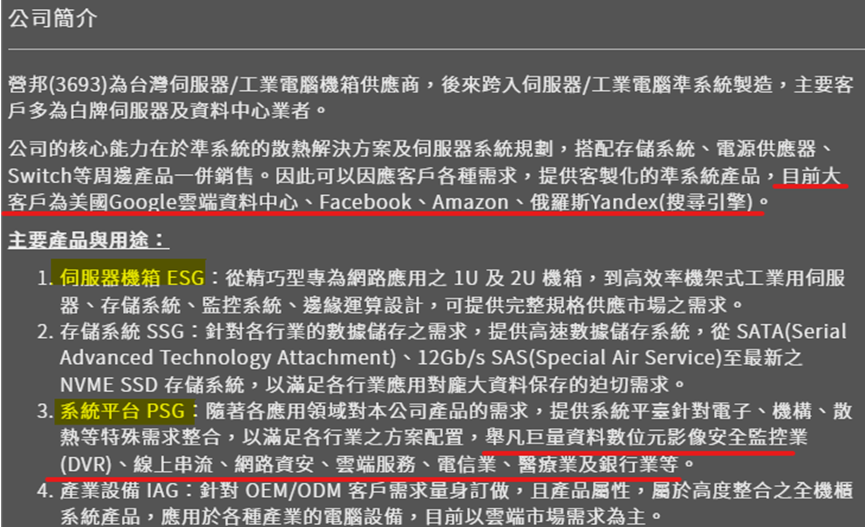

營邦從伺服器機箱、到組裝搭配主機板、電源供應器、散熱風扇等其他零組件的伺服器全機櫃系統,再向下串連系統平台,可以說滿足客戶一次購足的多元整體服務。

從他整合上和下的多元服務就能知道,伺服器機箱超級競爭,因為產品沒有什麼差異化所以只能靠多元服務來取得客戶芳心。

過去營邦其實都被同業勤誠(8210)壓著打,但隨著營運調整毛利占比高的服務─「系統平台」,加上全球資料中心對伺服器需求的提升,所以純伺服器機箱的業務(不是毛利較低的整櫃系統組裝)業績也提升,整個營運和訂單接獲狀況都轉佳。

相較於同業勤誠銷售地區以中國為主,營邦美國營收占比達60%。而歐美安防監控產業因為加速去中化,安防監控後端的資料儲存、處理問題又是靠雲端資料中心來提供服務;營邦的系統平台業務中,也有針對安控、雲端等系統平台需求的業務,所以也會受惠歐美去中化來拉動系統平台的業績。

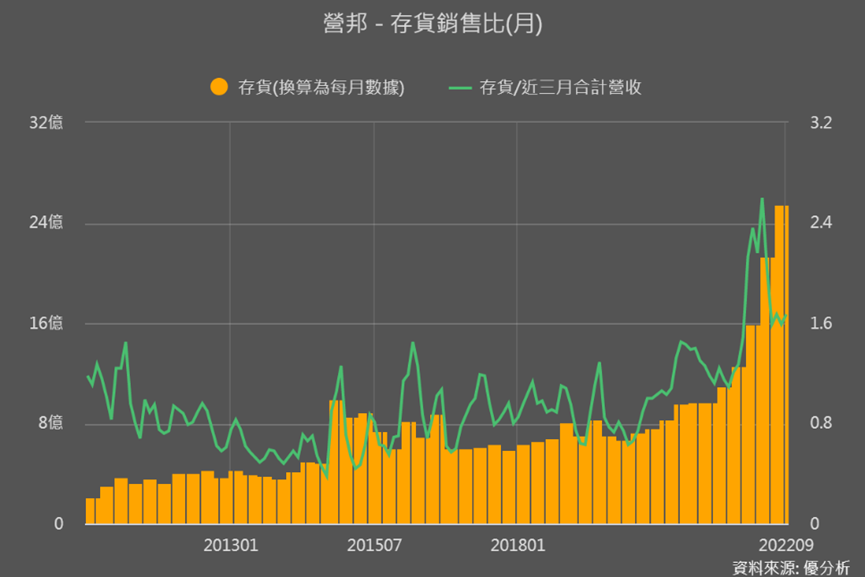

從存貨庫存循環來看短期營運

從營邦的存銷比水準來看,雖然相較過往處於高點,但並不是最壞的情況。

因為Q2之後存銷比就開始下滑,而Q3存貨金額持續升高,顯示接單情況很不錯,所以營邦仍增加庫存量。

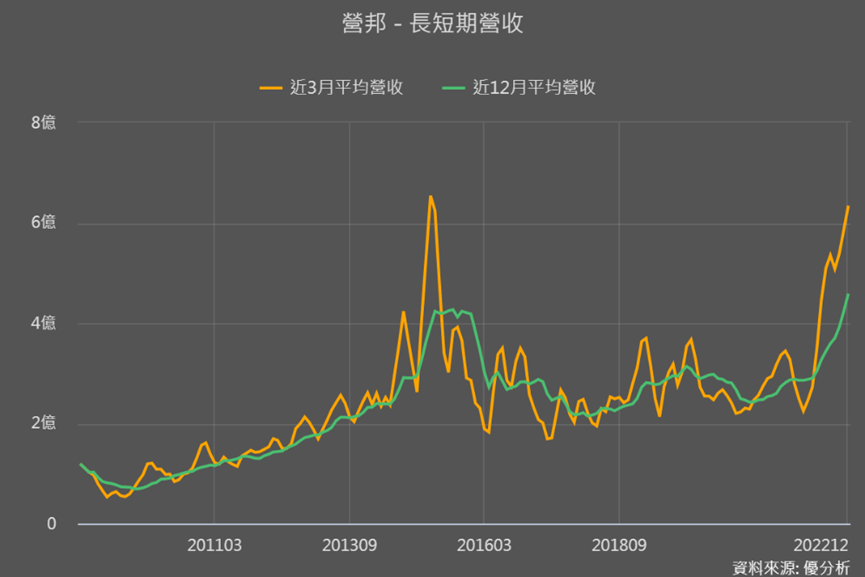

搭配長短期營收來看,接單佳之外也有順利出貨,所以營收持續攀升,顯示終端仍有很好的需求支撐。

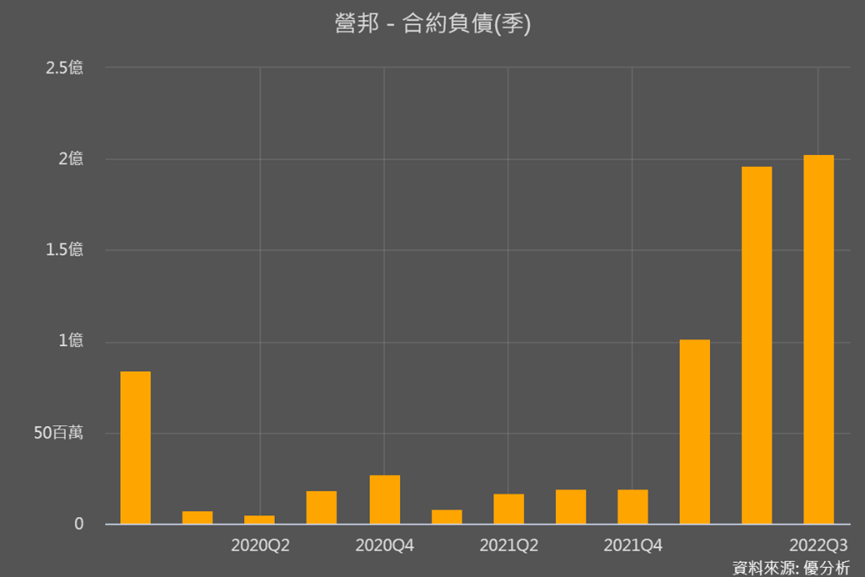

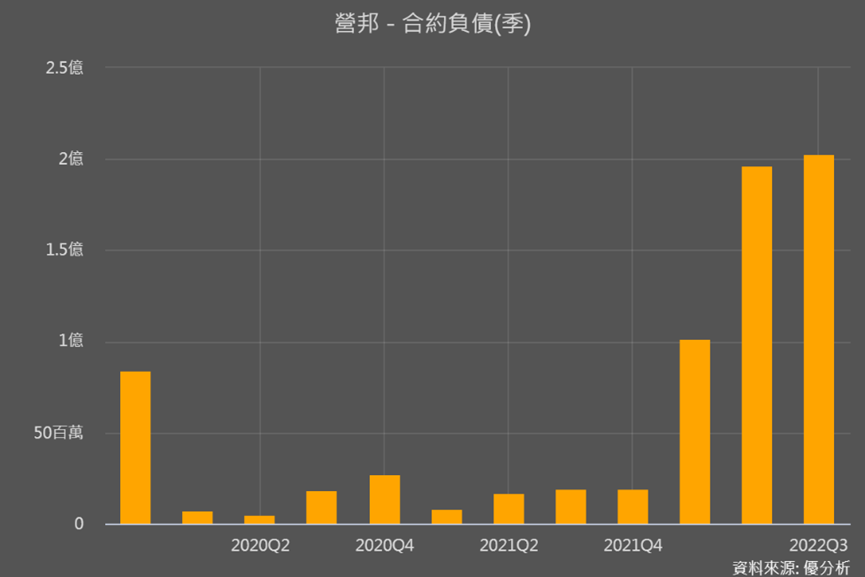

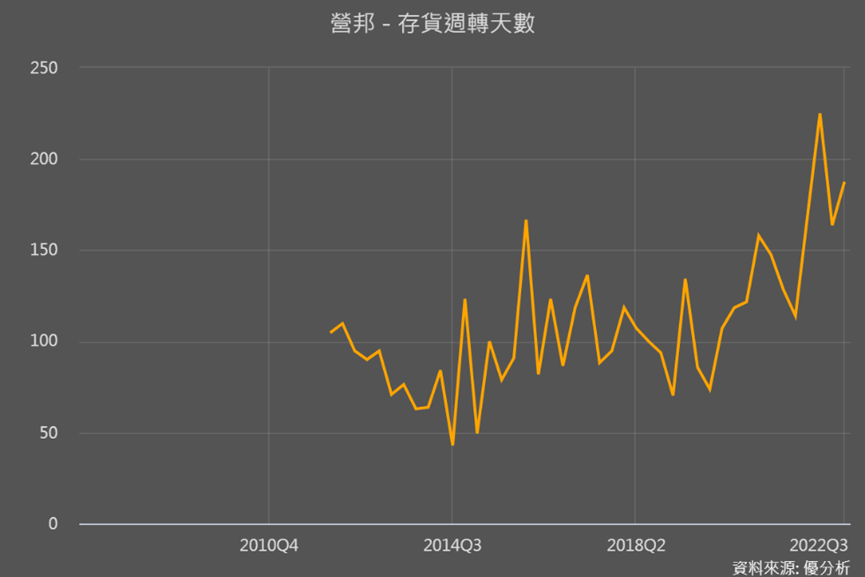

不過要注意的是,營邦Q3的合約負債雖然也很高,但是存貨週轉天數升高了,從164天升高到188天,這會讓營收認列變慢,加上Q1又是淡季,所以接下來的庫存情況就要比較注意。

營邦股價提升只掌握了一個因素

整體來說,營邦因為伺服器機箱連帶的服務更多元,所以目前能取得較多的訂單,Q2-Q3合約負債都很強勁,2022全年營收年增59%,也因為營運槓桿達2.2倍,帶動獲利成長幅度較高。

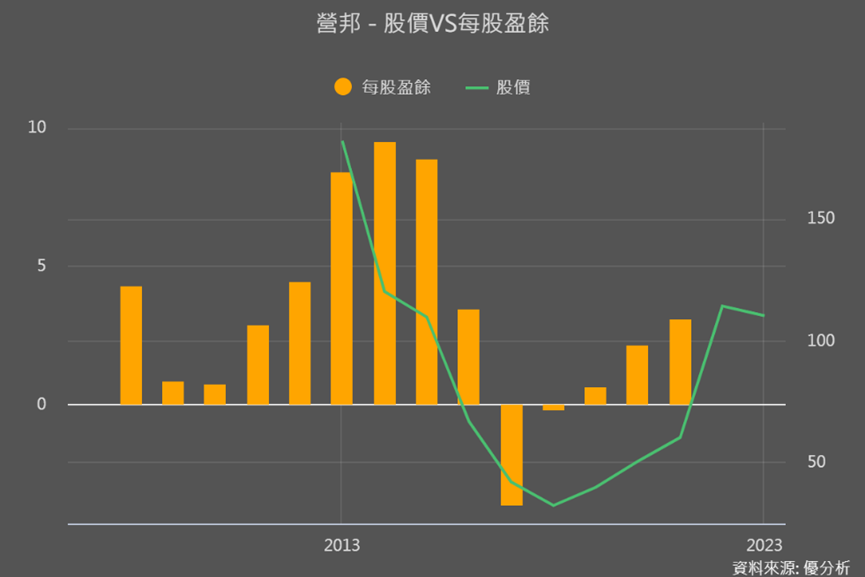

再加上主要營收地區在美國,受惠匯兌利益,2022年EPS有望站上歷史新高達11-12元,相較2021年才3.08元、過去獲利最高點2014年的9.53元,的確是一大突破。

前面說的都比較是基本面的解讀,那股價呢?股價反應有的會提前有的會落後,像營邦股去年Q4就是在提前反應獲利潛力。

然而過去營邦文章我們就有提過,市場對個股長期展望的態度很重要,簡單說就是股價上漲要包含兩大因素:EPS提升+本益比上升!

從盈餘最好的2014年,以及營運轉佳的過去兩年來看:

‧2014年EPS為9.53元,股價在182元,本益比19倍。

‧2021年EPS為3.08元,股價在59.9元,本益比19倍。

‧2022年EPS為11-12元(估),股價在110-120元,本益比9-11倍。

看起來2022年賺那麼多、本益比卻少過去這麼多,是被低估了嗎?

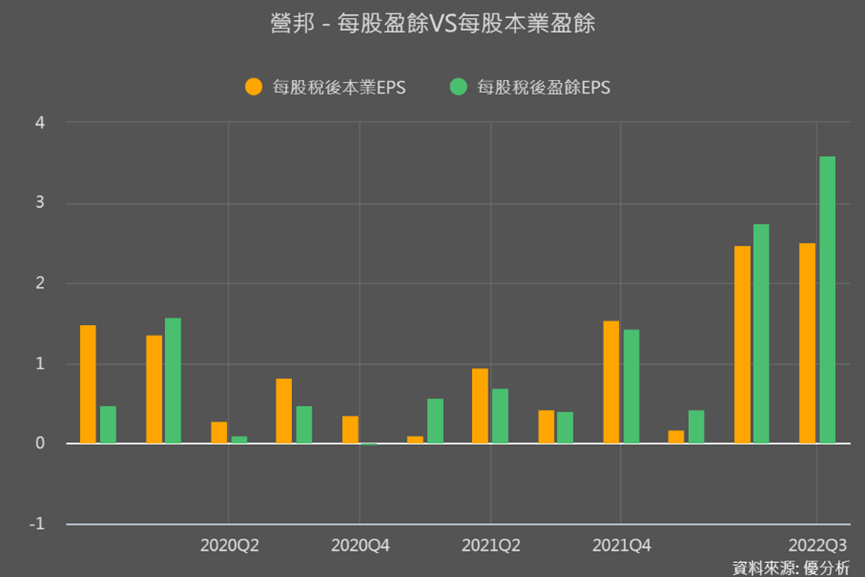

下圖可以看到前三季EPS,綠色超出橘色很多表示業外利益貢獻EPS的程度。

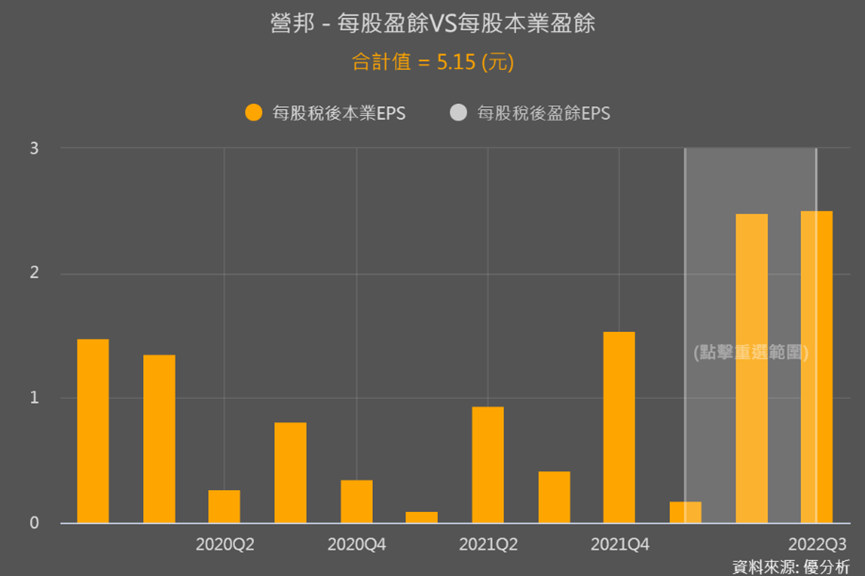

點掉綠色再用右上角功能計算,可知前三季本業EPS為5.15元,是整體EPS 6.75元的約76%,也就是又34%來自業外(主要是因為美元而有的匯兌利益,可在業外損益分析功能中看到)。

所以預估2022年EPS有11-12元,照本業獲利比重打個75折的話,約是8-9元,那我們再來比較一次:

‧2014年EPS為9.53元,股價在182元,本益比19倍。

‧2021年EPS為3.08元,股價在59.9元,本益比19倍。

‧2022年EPS為8-9元(預估本業獲利的EPS),股價在110-120元,本益比15倍左右。

很明顯營邦獲利大爆發,股價也跟著EPS成長而起漲,但是長期評價15-19倍並沒有什麼明顯的提升,顯示市場對營邦調整營運後的未來成長性仍有疑慮!

在還沒有更多證據顯示長期營運變得更有價值之前,這種缺少評價上升要素的個股,就只能期待短期EPS公布後的成長帶動,而未來EPS要成長還是可以,適合用前面的存銷比與合約負債,追蹤需求與營收的情況。

2023年即使盈餘仍在相較過往的高水位,但只要成長率掉下來,評價本來就沒有上升的情況下,那報酬率剩下多少你也會比較有概念了!